联系电话

13322005990

13322005990

您当前位置:首页 > pos办理新闻 > pos操作指南 > 信用卡还款后“秒降额”?银行的风控新套路...

浏览次数:146次 发布时间:2025-05-28 来源:合利宝官网

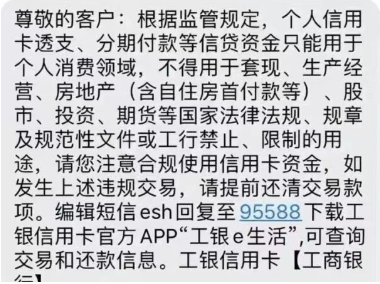

近期,不少卡友反映:信用卡账单刚还完,额度就被银行大幅下调,甚至出现“还多少降多少”的诡异现象。例如:

原额度5000元,当月消费4500元,还款2000元后,额度直接降至3000元;

剩余2500元还清后,总额度仅剩500元。

银行为何采取这种“温水煮青蛙”式的降额策略?背后隐藏哪些风控逻辑?本文将深度解析,并提供3大实战避坑指南!

一、银行降额的真相:负债高、征信花是主因!

银行并非无故降额,其核心逻辑是风险管控。以下两类用户最易触发降额:

1.高负债用户:银行通过大数据监测发现持卡人负债率过高(如信用卡+网贷总额超收入50%),判定其还款能力不足,主动降额以降低坏账风险。

2.征信不良用户:频繁申请信用卡、网贷(俗称“撸小贷”),导致征信查询记录过多,银行视为“资金饥渴型”客户,降额防跑路。

宏观背景:2018年起,银行业加强风控,经济下行期更注重资产质量,降额成为常态化风控手段。

二、3大实战策略:如何避免被银行“套路”降额?

策略1:优化负债结构,提升银行信任度

方法:在银行存入定期存款或购买低风险理财(如货币基金),证明资金实力;

提前偿还部分高息负债(如网贷),降低整体负债率。

效果:银行评估你的还款能力后,可能停止降额甚至提额。

策略2:修复征信,告别“花征信”标签

关键点:停止新增信用卡/网贷申请,避免征信查询记录堆积;

已有负债通过分期还款降低月供压力(银行更青睐分期用户,因其贡献手续费)。

注意:征信修复需时间(至少6个月),急不得!

策略3:还款技巧:避免“一次性还清”触发风控

操作建议:

1.小额试探还款:先还账单的10%-20%,观察是否降额;

2.分阶段还清:若未降额,再逐步偿还剩余金额;

3.主动沟通:如已降额,联系客服说明还款计划(如提供收入证明),争取恢复额度。

三、银行降额的深层逻辑:为何“还钱反而被降额”?

银行此举并非针对个人,而是基于大数据风控模型:

行为分析:突然大额还款可能被系统判定为“资金紧张后的应急操作”,反而加剧银行担忧;

风险偏好:银行更倾向稳定还款的客户(如每月固定比例还款),而非一次性结清的“不稳定因子”。

启示:还款策略需与银行风控逻辑匹配,盲目“清零账单”可能适得其反!

|

|

几十万客户通过全国pos机办理服务网获得了自己想要的POS机产品!赶紧拿起电话咨询吧!

办理要带什么资料?

请问我所在的地区能代理这个产品吗?

作为此项目加盟商能享受到哪些支持?

请问投资此项目所需的费用有哪些?

微信二维码

13322005990

13322005990 上海交通大学后面

上海交通大学后面